"Pergi Haji Artinya Menuju Allah yang Esa...

Membawa Hati dan Diri yang Hina...

Memberi Hadiah Kepada Allah...

Berhati-hatilah MenghadapNya..."

Lagu Haji Menuju Allah by Raihan mengalun syahdu dari radio mobil kami. Saya dan suami larut dalam syair yang indah dan mulai ikutan bersenandung. Berbicara tentang haji, suami saya jadi teringat dengan seminar pariwisata yang diadakan Dinas Pariwisata Kabupaten Sleman baru-baru ini.

"Mi, kemarin abi ikut seminar pariwisata itu biar dapet sertifikasi. Biar nantinya bisa jadi tour guide umroh dan haji. Tapi, syaratnya harus bayar pelatihannya sekian dan ditraining umroh 1 kali. Baru deh selanjutnya bisa nge-guide terus tiap tahun", suami menjelaskan sembari menyetir mobil.

"Wah, enak dong bi bisa ke tanah suci tiap tahun. Umi juga pengin haji bi, tapi, antrian haji di Jogja per tahun 2018 ini aja sampe 20 tahun coba! Dan belum tentu umur kita panjang kan bi? Umi mau umroh dulu ah, udah kadung rindu rumah Allah meski belum pernah kesana", celetuk saya.

"Hah? Serius mi?", suami sampai terkaget-kaget. "Lama banget yaa sampe 20 tahun. Iya mi mending umroh dulu aja. Tapi tetep nabung buat haji juga yaa biar kesananya bareng" Saran suami ini kadang bikin saya kesengsem karena dia maunya bareng terus.

"Tapi, kalau seandainya umi dapet KadoUmroh Allianz dari lomba blog asuransi syariah Allianz, boleh gak berangkat duluan bi?", tanya saya sembari mengedipkan mata centil. Ah.. saya berharap banget dapet hadiah pertama ini.

"Yaa gak apa-apalah mi.. Kan namanya juga hadiah, masa' gak diambil", jawab pak suami kalem padahal sih kayak belum ikhlas kalau istrinya pergi sendirian, hihi.

"Iya bi hadiahnya istimewa banget ini. Ikutan lomba blog asuransi Syariah Allianz aja dihadiahi umroh. Sebelumnya juga ada program voting menceritakan tentang sosok inspiratif khusus bagi yang tidak mampu. Dan pemenang dengan vote tertinggi dapet KadoUmroh Allianz loh bi.", jelas saya sambil scrolling website asuransi Allianz dari smartphone. "Maka dari itu, ayo vote salah satu kisah yang paling inspiratif menurut abi", tambah saya menggebu-gebu.

"Waah bagus banget ya programnya Allianz. Umi ikutan aja lomba blognya, kan umi suka nulis-nulis tuh, siapa tau menang", saran pak suami yang masih terus menyetir. Selang tak berapa lama, kami baru sadar ternyata sudah sampai tujuan.

(QS 15 : 5) مَّا تَسْبِقُ مِنْ أُمَّةٍ أَجَلَهَا وَمَا يَسْتَأْخِرُونَ

”Tidak ada satu umat pun yang dapat mendahului ajalnya dan tidak pula mengundurkannya.”

Karena ketidaktahuan manusia inilah, ada baiknya kita berikhtiar dengan mengantisipasi terhadap kemungkinan buruk yang bisa saja terjadi di masa depan. Salah satunya adalah dengan cara berasuransi. Jangan salah, di jaman Rasulullah dulu ada juga loh praktik muamalah yang sama dengan asuransi. Jadi jangan buru-buru menjudge asuransi Syariah 'ribanya sama saja' dengan asuransi konvensional. Padahal jika kita sebagai masyarakat awam mau belajar tentang asuransi Syariah, bakal dijumpai perbedaan karakteristik produk maupun mekanisme transaksinya.

Selanjutnya akan saya jelaskan mengenai asuransi Syariah dan Allisya Protection Plus. Inshaa Allah pelajaran perkuliahan Ekonomi Islam dulu masih ada yang tertinggal di ujung syaraf otak saya, heuheu.

Berkenalan dengan Asuransi Syariah

Perlunya kita belajar tentang asuransi Syariah antara lain mengubah citra asuransi Syariah dengan asuransi konvensional itu 'sama saja'. Mari kita tepis anggapan tersebut dengan mempelajari ilmu Al Quran dan Hadist terlebih dahulu. Berikut ini adalah ringkasan penjelasan mengenai landasan hukum asuransi Syariah berdasarkan Al Qur'an dan Hadist yang diambil dari Fatwa Dewan Syariah Nasional No. 21/ DSN-MUI/ X/ 2001.

- Mempersiapkan masa depan dijelaskan dalam QS Al Hasyr ayat 18

يٰٓاَيُّهَا الَّذِيْنَ اٰمَنُوا اتَّقُوا اللّٰهَ وَلْتَنْظُرْ نَفْسٌ مَّا قَدَّمَتْ لِغَدٍۚ وَاتَّقُوا اللّٰهَ ۗاِنَّ اللّٰهَ خَبِيْرٌ ۢبِمَا تَعْمَلُوْنَ

"Wahai orang-orang yang beriman! Bertakwalah kepada Allah dan hendaklah setiap orang memperhatikan apa yang telah diperbuatnya untuk hari esok (akhirat), dan bertakwalah kepada Allah. Sungguh, Allah Mahateliti terhadap apa yang kamu kerjakan."

- Prinsip tolong-menolong dijelaskan dalam QS Al Maidah ayat 2

وَتَعَاوَنُوْا عَلَى الْبِرِّ وَالتَّقْوٰىۖ وَلَا تَعَاوَنُوْا عَلَى الْاِثْمِ وَالْعُدْوَانِ ۖوَاتَّقُوا اللّٰهَ ۗاِنَّ اللّٰهَ شَدِيْدُ الْعِقَابِ

"Dan tolong-menolonglah kamu dalam (mengerjakan) kebajikan dan takwa, dan jangan tolong-menolong dalam berbuat dosa dan permusuhan. Bertakwalah kepada Allah, sungguh, Allah sangat berat siksaan-Nya."

- Prinsip muamalah yang harus dilaksanakan dan dihindari dijelaskan dalam QS Al Maidah ayat 1 dan 90

يٰٓاَيُّهَا الَّذِيْنَ اٰمَنُوْٓا اَوْفُوْا بِالْعُقُوْدِۗ اُحِلَّتْ لَكُمْ بَهِيْمَةُ الْاَنْعَامِ اِلَّا مَا يُتْلٰى عَلَيْكُمْ غَيْرَ مُحِلِّى الصَّيْدِ وَاَنْتُمْ حُرُمٌۗ اِنَّ اللّٰهَ يَحْكُمُ مَا يُرِيْدُ

"Wahai orang-orang yang beriman! Penuhilah janji-janji. Hewan ternak dihalalkan bagimu, kecuali yang akan disebutkan kepadamu, dengan tidak menghalalkan berburu ketika kamu sedang berihram (haji atau umrah). Sesungguhnya Allah menetapkan hukum sesuai dengan yang Dia kehendaki."

يٰٓاَيُّهَا الَّذِيْنَ اٰمَنُوْٓا اِنَّمَا الْخَمْرُ وَالْمَيْسِرُ وَالْاَنْصَابُ وَالْاَزْلَامُ رِجْسٌ مِّنْ عَمَلِ الشَّيْطٰنِ فَاجْتَنِبُوْهُ لَعَلَّكُمْ تُفْلِحُوْنَ

"Wahai orang-orang yang beriman! Sesungguhnya minuman keras, berjudi, (berkurban untuk) berhala, dan mengundi nasib dengan anak panah, adalah perbuatan keji dan termasuk perbuatan setan. Maka jauhilah (perbuatan-perbuatan) itu agar kamu beruntung."

- Upaya untuk selalu bertawakal dan optimis dijelaskan dalam QS At Taghabun ayat 11

مَآ اَصَابَ مِنْ مُّصِيْبَةٍ اِلَّا بِاِذْنِ اللّٰهِ ۗوَمَنْ يُّؤْمِنْۢ بِاللّٰهِ يَهْدِ قَلْبَهٗ ۗوَاللّٰهُ بِكُلِّ شَيْءٍ عَلِيْمٌ

"Tidak ada sesuatu musibah yang menimpa (seseorang), kecuali dengan izin Allah; dan barangsiapa beriman kepada Allah, niscaya Allah akan memberi petunjuk kepada hatinya. Dan Allah Maha Mengetahui segala sesuatu."

- Penjelasan Hadis-Hadis nabi yang berkaitan dengan prinsip bermuamalah :

مَنْ فَرَّجَ عَنْ مُسْلِمٍ كُرْبَةً مِنْ كُرَبِ الدُّنْيَا، فَرَّجَ اللهُ عَنْهُ كُرْبَةً مِنْ كُرَبِ يَوْمِ الْقِيَامَةِ، وَاللهُ فِيْ عَوْنِ الْعَبْدِ مَادَامَ الْعَبْدُ فِيْ عَوْنِ أَخِيْهِ

(رواه مسلم)

“Barang siapa melepaskan dari seorang muslim suatu kesulitan di dunia, Allah akan melepaskan kesulitan darinya pada hari kiamat; dan Allah senantiasa menolong hamba-Nya selama ia (suka) menolong saudaranya”

(HR. Muslim dari Abu Hurairah).

(HR. Muslim dari Abu Hurairah).

مَثَلُ الْمُؤْمِنِيْنَ فِيْ تَوَادّهِمْ وَتَرَاحُمِهِمْ وَتَعَاطُفِهِمْ مِثْلُ الْجَسَدِ إِذَا اشْتَكَى مِنْهُ عَضْوٌ تَدَاعَى لَهُ سَائِرُ الْجَسَدِ بِالسَّهَرِ وَالْحُمَى

(رواه مسلم عن النعمان بن بشير)

"Perumpamaan orang beriman dalam kasih sayang, saling mengasihi dan mencintai bagaikan tubuh (yang satu); jikalau satu bagian menderita sakit maka bagian lain akan turut menderita”

(HR. Muslim dari Nu’man bin Basyir)

نَهَى رَسُولُ اللَّهِ صَلَّى اللَّهُ عَلَيْهِ وَسَلَّمَ عَنْ بَيْعِ الْغَرَرِ

(رواه مسلم والترمذي والنسائي وأبو داود وابن ماجة عن أَبِي هُرَيْرَةَ)

“Rasulullah SAW melarang jual beli yang mengandung gharar”

(HR. Muslim, Tirmizi, Nasa’i, Abu Daud, dan Ibnu Majah dari Abu Hurairah).

(HR. Muslim, Tirmizi, Nasa’i, Abu Daud, dan Ibnu Majah dari Abu Hurairah).

إِنَّ خَيْرَكُمْ أَحْسَنُكُمْ قَضَاءً

(رواه البخاري)

“Orang yang terbaik di antara kamu adalah orang yang paling baik dalam pembayaran hutangnya”

(HR. Bukhari).

- Kaidah Fiqih yang menegaskan tentang prinsip muamalah :

اْلأَصْلُ فِى الْمُعَامَلاَتِ اْلإِبَاحَةُ إِلاَّ أَنْ يَدُلَّ دَلِيْلٌ عَلَى تَحْرِيْمِهَا

“Pada dasarnya, semua bentuk mu’amalah boleh dilakukan kecuali ada dalil yang mengharamkannya.”

اَلضَّرَرُ يُدْفَعُ بِقَدْرِ اْلإِمْكَانِ

“Segala mudharat harus dihindarkan sedapat mungkin.”

- Ijtihad Lain yang dilakukan :

- Fatwa Sahabat : pada masa Khalifah Umar bin Khattab dikenal adanya pembayaran diwan untuk pembayaran hukuman (ganti rugi) atas pembunuhan (tidak sengaja) yang dilakukan oleh salah satu seorang diantara mereka.

- Ijma' : Ijma' tentang ittifaq (kesepakatan) dalam hal aqilah yang dilakukan Khalifah Umar tidak dipertentangkan oleh Sahabat lain. Dengan tidak dipertentangkan maka dianggap telah terjadi ijma'.

- Qiyas : kesiapan pembayaran kontribusi keuangan aqilah sama prinsipnya dengan asuransi syariah.

- Istihsan : kebiasaan aqilah pada suku Arab kuno bertentangan dengan hukum namun dilakukan untuk mencapai keadilan dan kepentingan sosial, yaitu menghindari balas dendam berdarah yang berkelanjutan.

Rangkuman ayat Al Qur'an, hadis, kaidah fiqih serta ijtihad yang dilakukan oleh para ulama kontemporer menjelaskan secara kompehensif mengenai prinsip syari'at yang dijalankan asuransi Syariah. Selain itu, tabel berikut juga menjelaskan perbedaan antara asuransi Syariah dengan asuransi konvensional.

Salah satu Industri Keuangan Non Bank (IKNB) Syariah ini memiliki peran sebagai pemegang amanah dalam mengelola dan menginvestasikan dana kontribusi seluruh peserta. Ia hanya bertindak sebagai pengelola operasional dan bukan sebagai penanggung. Meski demikian, perusahaan asuransi Syariah tetap memperoleh bagi hasil dari pengelolaan dana yang terkumpul atas dasar akad tijarah (mudharabah) dan fee dari pengelolaan dana akad tabarru’ (hibah).

Dana peserta asuransi Syariah akan dibagi menjadi 3 rekening. Ada rekening tabungan peserta, rekening perusahaan asuransi dan rekening dana tabarru'. Rekening dana tabarru' ini nantinya akan dipakai untuk saling menolong peserta yang mengalami resiko asuransi.

Sebagai pengelola dana investasi peserta, asuransi jiwa syariah juga tidak mau gegabah dalam menginvestasikan dana tersebut ke sembarang tempat. Penempatan dana investasi asuransi Syariah telah diatur oleh Otoritas Jasa Keuangan (OJK) dan Dewan Pengawas Syariah (DPS). Dimana dalam mengelola dana tersebut tidak boleh mengandung unsur MAGHRIB (Maysir, Gharar, Riba dan Batil). Sehingga perusahaan asuransi jiwa Syariah tidak akan berinvestasi kepada bisnis perjudian, pabrik minuman beralkohol, industri rokok dan juga perusahaan yang transaksinya mengandung riba (bunga) seperti Bank Konvensional.

Dana investasi tersebut nantinya akan dikelola melalui instrumen-instrumen investasi yang sesuai dengan prinsip syariah. Seperti deposito Syariah, reksadana Syariah, obligasi Syariah, Surat Berharga Negara Syariah (Sukuk), dan saham Syariah. Instrumen investasi seperti reksadana Syariah, obligasi Syariah, sukuk, dan saham Syariah dapat ditemui di pasar modal Syariah.

Ciri khas dari pasar modal Syariah yaitu produk dan mekanisme transaksi tidak boleh bertentangan dengan prinsip-prinsip Syariah. Pasar modal Syariah harus bebas dari transaksi yang tidak beretika dan bermoral seperti insider trading atau short selling.

Selain itu, emiten atau perusahaan yang menerbitkan saham haruslah emiten yang kegiatan usahanya tidak bertentangan dengan prinsip Syariah seperti lembaga keuangan konvensional (ribawi), usaha perjudian, makanan dan minuman yang diharamkan, serta usaha/ jasa yang dapat merusak moral dan bersifat mudharat (tidak bermanfaat).

Apa itu asuransi Allisya Protection Plus?

Allisya sendiri singkatan dari Allianz Syariah yang semula merupakan Unit Usaha Syariah sejak tahun 2010. Kemudian pada tahun 2018 spin off (memisahkan diri) dari perusahaan indukan Asuransi Allianz. Allisya sendiri memiliki 3 produk asuransi yang memiliki manfaat yang menggiurkan, antara lain ada Allianz Tasbih yaitu tabungan asuransi biaya haji, asuransi jiwa Allisya Protection Plus dan asuransi jiwa Allisya Maxi Fund Plus.

Dari ketiga produk tersebut, produk Allisya Protection Plus yang perlu dibahas. Allisya Protection Plus merupakan produk asuransi jiwa seumur hidup sekaligus investasi berbasis prinsip syariah. Selain memperoleh manfaat perlindungan jiwa seumur sampai 100 tahun, asuransi ini juga memberikan manfaat nilai investasi dimulai sejak mengikuti program ini.

Keunggulan asuransi jiwa Allisya Protection Plus ini diantaranya :

Selain itu, ada banyak manfaat tambahan perlindungan jiwa yang didapat dari asuransi jiwa Allisya Protection Plus :

Accidental Death & Disablement Benefit (ADDB) Syariah. Yakni perlindungan dari resiko meninggal dunia, cacat tetap total, dan cacat tetap sebagian yang disebabkan kecelakaan.

Critical Illness (CI Syariah & CI Plus Syariah). Yakni perlindungan terhadap 49 penyakit kritis. Disini ada 2 pilihan yang bisa disesuaikan kebutuhan, manfaat yang dibayarkan dapat tanpa atau dengan mengurangi Maslahat Asuransi Polis Dasar. Berikut daftar 49 jenis penyakit kritis yang dicover asuransi Allisya Protection Plus.

Critical Illness 100 Syariah. Yakni perlindungan terhadap 100 kondisi penyakit kritis yang lengkap sampai usia 100 tahun dari kondisi awal sakit (Early Critical) sampai kondisi paling parah (Catastropic CI).

Total Permanent Disability (TPD) Syariah. Perlindungan dari resiko cacat tetap total akibat penyakit atau kecelakaan dengan 2 pilihan manfaat yang dapat dibayarkan tanpa atau dengan mengurangi Maslahat Asuransi Polis Dasar.

Payor Protection/ Spouse Payor Protection Syariah. Yakni manfaat yang menawarkan pembebasan kontribusi (premi) jika pemegang polis/ pasangan pemegang polis meninggal dunia.

Payor Benefit/ Spouse Payor Benefit Syariah. Yakni Manfaat yang menawarkan pembebasan kontribusi (premi) jika pemegang polis/ pasangan pemegang polis terdiagnosa salah satu 49 penyakit kritis atau mengalami cacat tetap total.

Flexicare Family Syariah. Yakni perlindungan terhadap resiko kesehatan anda dan keluarga jika harus rawat inap di rumah sakit. Maksimal jumlah unit yang diambil adalah 15 unit/ jiwa dan 1 unit setara dengan Rp 100.000,-/ per hari. Contoh perhitungannya :

Jika peserta rawat inap di rumah sakit selama 5 hari untuk 1 orang, maka akan ditanggung oleh pihak asuransi sebesar Rp 500.000,-.

Allisya Hospital & Surgical Care+. Yakni perlindungan lengkap berupa rawat inap dan manfaat tambahan lainnya dalam bentuk reimbursement maupun cashless. Tabel dibawah ini menjelaskan bagaimana prosedur pelayanan kesehatan fasilitas cashless dan klaim reimbursement. Allianz sendiri sudah bekerja sama dengan 607 Rumah Sakit dan 20 Rumah sakit untuk penyakit kondisi khusus di seluruh Indonesia. Berhubung saya tinggal di Yogyakarta, maka fasilitas cashless dapat dijumpai di RS JIH, RS Hermina Yogya, RS Ludira Husada Tama, RS Panti Rapih Yogyakarta, RS PKU Muhammadiyah (unit 1), RS Siloam Yogya, dan RS Bethesda Yogya.

- Dapat memilih cara pembayaran kontribusi (premi) secara bulanan, kuartalan, semester maupun tahunan.

- Manfaat asuransi bila terjadi musibah berupa santunan asuransi plus nilai investasi.

- Bebas menentukan masa pembayaran premi.

- Anda dapat menambahkan dana untuk meningkatkan investasi kapanpun bila diinginkan.

- Anda dapat melakukan penarikan dana untuk memenuhi kebutuhan financial atau dalam keadaan darurat.

Selain itu, ada banyak manfaat tambahan perlindungan jiwa yang didapat dari asuransi jiwa Allisya Protection Plus :

1. Manfaat Perlindungan Jiwa

Critical Illness (CI Syariah & CI Plus Syariah). Yakni perlindungan terhadap 49 penyakit kritis. Disini ada 2 pilihan yang bisa disesuaikan kebutuhan, manfaat yang dibayarkan dapat tanpa atau dengan mengurangi Maslahat Asuransi Polis Dasar. Berikut daftar 49 jenis penyakit kritis yang dicover asuransi Allisya Protection Plus.

Critical Illness 100 Syariah. Yakni perlindungan terhadap 100 kondisi penyakit kritis yang lengkap sampai usia 100 tahun dari kondisi awal sakit (Early Critical) sampai kondisi paling parah (Catastropic CI).

Total Permanent Disability (TPD) Syariah. Perlindungan dari resiko cacat tetap total akibat penyakit atau kecelakaan dengan 2 pilihan manfaat yang dapat dibayarkan tanpa atau dengan mengurangi Maslahat Asuransi Polis Dasar.

Payor Protection/ Spouse Payor Protection Syariah. Yakni manfaat yang menawarkan pembebasan kontribusi (premi) jika pemegang polis/ pasangan pemegang polis meninggal dunia.

Payor Benefit/ Spouse Payor Benefit Syariah. Yakni Manfaat yang menawarkan pembebasan kontribusi (premi) jika pemegang polis/ pasangan pemegang polis terdiagnosa salah satu 49 penyakit kritis atau mengalami cacat tetap total.

Flexicare Family Syariah. Yakni perlindungan terhadap resiko kesehatan anda dan keluarga jika harus rawat inap di rumah sakit. Maksimal jumlah unit yang diambil adalah 15 unit/ jiwa dan 1 unit setara dengan Rp 100.000,-/ per hari. Contoh perhitungannya :

Jika peserta rawat inap di rumah sakit selama 5 hari untuk 1 orang, maka akan ditanggung oleh pihak asuransi sebesar Rp 500.000,-.

Allisya Hospital & Surgical Care+. Yakni perlindungan lengkap berupa rawat inap dan manfaat tambahan lainnya dalam bentuk reimbursement maupun cashless. Tabel dibawah ini menjelaskan bagaimana prosedur pelayanan kesehatan fasilitas cashless dan klaim reimbursement. Allianz sendiri sudah bekerja sama dengan 607 Rumah Sakit dan 20 Rumah sakit untuk penyakit kondisi khusus di seluruh Indonesia. Berhubung saya tinggal di Yogyakarta, maka fasilitas cashless dapat dijumpai di RS JIH, RS Hermina Yogya, RS Ludira Husada Tama, RS Panti Rapih Yogyakarta, RS PKU Muhammadiyah (unit 1), RS Siloam Yogya, dan RS Bethesda Yogya.

|

| Sumber : lindungidirimu.weebly.com |

2. Manfaat Investasi

Selain manfaat perlindungan jiwa yang diperoleh, peserta juga akan mendapatkan manfaat nilai investasi yang maksimal sejak mengikuti program Allisya Protection Plus. Peserta juga dapat memilih jenis investasi sesuai dengan profil investasi masing-masing peserta. Jenis-jenis investasi yang ditawarkan yaitu :Allisya Rupiah Fixed Income Fund. Menawarkan investasi jangka panjang dengan hasil pendapatan yang stabil melalui penempatan dana ke dalam instrumen jangka pendek atau menengah seperti deposito Syariah, Surat Berharga Syariah Negara (sukuk) atau reksadana Syariah dan instrumen jangka panjang seperti obligasi Syariah. Dengan tingkat keamanan dan stabilitasnya tinggi serta beresiko rendah hingga sedang.

Allisya Rupiah Balanced Fund. Menawarkan pertumbuhan modal jangka panjang yang diinvestasikan ke dalam instrumen jangka menengah seperti deposito Syariah, Surat Berharga Syariah Negara (sukuk) atau reksadana dan instrumen investasi jangka panjang obligasi Syariah dan saham. Tingkat keamanan dan stabilitasnya tinggi serta beresiko sedang.

Allisya Rupiah Equity Fund. Menawarkan pendapatan investasi jangka panjang yang diinvestasikan ke dalam instrumen jangka pendek seperti Deposito Syariah, Surat Berharga Syariah Negara (sukuk), atau Reksadana dan instrumen saham langsung maupun melalui Reksadana. Tingkat keamanan dan stabilitasnya tinggi dan beresiko tinggi.

Asuransi syariah dikenal sebagai lembaga keuangan yang transparan dalam hal mengelola dana. Begitu pula dengan Allisya Protection Plus. Akad, manfaat perlindungan jiwa dan juga manfaat investasi saja dijelaskan secara transparan. Mekanisme pengelolaan dananya dijelaskan secara transparan yang selanjutnya akan dijelaskan sebagai berikut.

- Illustrasi Polis dibawah menjelaskan data calon nasabah yang bernama Bapak Arif berusia 35 tahun. Kontribusi (premi) yang akan dibayar sebesar Rp 10.000.000,-/ tahun selama 10 tahun, nantinya akan memperoleh Maslahat Asuransi Dasar senilai Rp 100.000.000,-. Manfaat asuransi tambahan yang didapat bapak Arif selain Maslahat Asuransi Dasar (MAD) yaitu :

- Meninggal karena sakit : Rp 100.000.000,-.

- Meninggal karena Kecelakaan : Maslahat Asuransi Dasar+ADDB Syariah maka Rp 100.000.000 + Rp 100.000.000 = Rp 200.000.000,-

- Penyakit kritis CI plus Syariah : Rp 50.000.000,- plus Payor Benefit Syariah Kontribusi berkala senilai Rp 10.000.000 sampai usia bapak Arif mencapai 64 tahun.

- Flexicare Family Syariah (2 orang) maka Rp 100.000 x 2 unit = Rp 200.000/ hari.

|

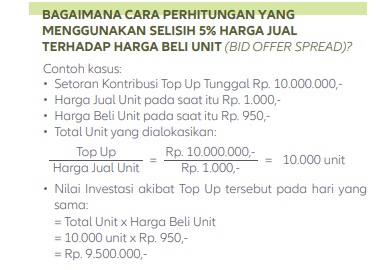

- Seluruh atau sebagian dari kontribusi (premi) yang disetorkan akan dialokasikan atau dihitung ke dalam unit dengan menggunakan Harga Unit yang berlaku saat itu.

- Harga unit terdiri dari Harga Jual Unit dan Harga Beli Unit yang selisih di antara keduanya dapat mencapai 5%. Harga Unit dapat berubah sewaktu-waktu, tergantung kinerja investasi dari fund manager dan kondisi pasar.

- Harga Unit dihitung secara harian. Perkembangan dana investasi dapat diakses melalui www.allianz.co.id atau di Harian Bisnis Indonesia.

- Ujrah Asuransi (Manfaat Asuransi Dasar dan Tambahan) dan Ujrah Administrasi akan dibebankan dengan memotong unit dari saldo unit anda.

- Besarnya Ujrah Asuransi ditentukan sesuai usia dan jenis kelamin peserta, serta besarnya Maslahat Asuransi yang dipilih peserta.

- Tidak ada Ujrah penarikan maupun penebusan Polis.

Setelah penjelasan ringkas, jelas dan lengkap tentang asuransi jiwa Syariah Allisya Protection Plus ini, maka tidak perlu ada yang diragukan lagi. Inshaa Allah transparan dan terbebas dari unsur MAGHRIB (Maysir, Gharar, Riba dan Batil). Selain itu manfaat yang didapat pun maksimal plus-plus, heuheu.

Ah rasanya setelah mereview si Allisya ini kok jadi bisa ngebayangin enaknya yaa? Manfaatnya itu looh yang inshaa Allah bikin hati tentram dan aman. Sudah dapat manfaat jaminan perlindungan jiwa, jaminan kesehatan, ditambah pula bisa berinvestasi. Jadi kepengin ikutan asuransi Allisya deh... :D

Oh ya, untuk pengunjung blog saya, jangan lupa untuk memvoting Peserta Blog Kontes KadoUmroh Allianz yaa. Caranya gampang, tinggal klik saja KadoUmroh Allianz. Inshaa Allah dengan bantuan voting anda bisa membantu saudara-saudara kita yang kurang mampu mendapatkan hadiah berupa kunjungan ke rumah Allah...

Tidak ada komentar:

Posting Komentar